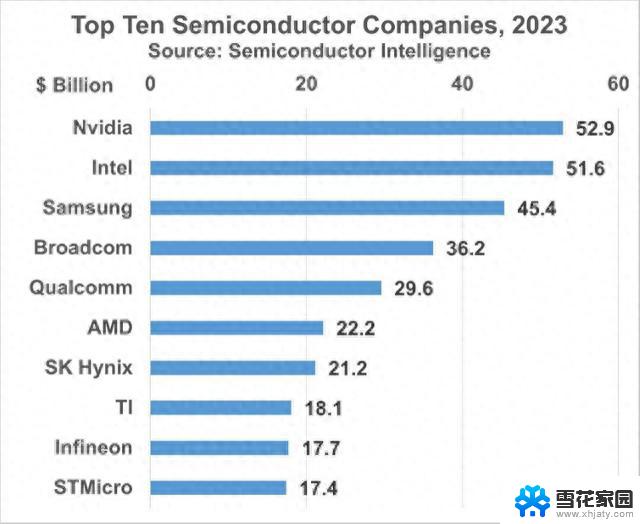

英伟达将超越英特尔和三星,2023年排名第一的全球领先企业

尽管半导体行业发展迅速,创业公司众多,但 2023 年排名前十的公司都已经经营了至少30年。英伟达是最年轻的,只有30年。排名第四的Broadcom是Avago Technologies在2015年收购Broadcom Corporation的结果,然而最初的博通公司成立于32年前。Avago是惠普的分拆公司,惠普于52年前进入半导体业务。

38年的高通主要通过手机IC和许可收入增长到第五名,排名第十的意法半导体成立于1987年。由意大利的SGS Microelettronica和法国的Thomson Semiconducuteurs合并而成。SGS 和 Thomson 的半导体业务都可以追溯到 1970 年代。

大约70年前,前十家公司中有两家是行业先驱。德州仪器(TI)成立于1930年,并于1954年进入半导体业务。英飞凌科技最初是西门子股份公司的一部分,该公司成立于1847年。西门子于1953年开始生产半导体产品,英飞凌于1999年分拆为一家独立的公司。

三星电子和SK海力士这两家韩国公司拥有超过40年的半导体销售经验。美国和日本公司(美光科技除外)抛弃存储器业务后,韩国公司开始在存储业务中占据主导地位。SK海力士最初是现代电子,于1983年开始制造半导体产品,现代汽车于1999年与LG半导体合并,成立了海力士,即后来的SK海力士。

英特尔成立于55年前,最初销售存储器件。AMD 在 54 年前开始生产逻辑 IC,如今,这两家公司主要销售CPU,合计占计算机CPU市场的90%以上。

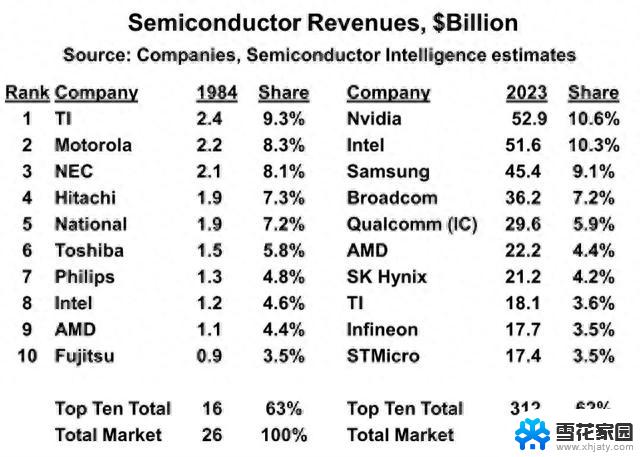

通过将 2023 年前十名与 1984 年进行比较,可以看出顶级半导体公司的相对稳定性,39 年前,也是SI负责人开始进行半导体市场分析的那一年。在1984年排名前十的半导体公司中,大多数今天仍在以这样或那样的形式开展业务,TI在1984年排名第一,从那时起,TI缩小了业务范围,更加专注,成为一家模拟芯片公司。排名第二的摩托罗拉于1999年将其独立业务拆分为安森美半导体,安森美现在是一家市值80亿美元的公司,并于2016年收购了行业先驱仙童半导体。摩托罗拉于2004年将其IC业务分拆为飞思卡尔半导体,恩智浦半导体于2006年从排名第七的飞利浦中分离出来。飞思卡尔于2015年与恩智浦合并。恩智浦目前是一家市值130亿美元的公司。排名第五的National Semiconductor于2011年被TI收购。英特尔和AMD在1984年分别排名第七和第八,他们将在 2023 年排名第二和第六。

在 1980 年代和 1990 年代的大部分时间里,日本公司在半导体行业表现强劲,尤其是在内存方面。它们都是大型IDM,从1990 年代后期开始,这些公司开始剥离其半导体业务。瑞萨电子由日立、三菱和NEC的非存储业务合并而成,瑞萨电子现在是一家市值130亿美元的公司。NEC和日立于1999年拆分了DRAM业务,成立了Elpida Memory(尔必达),尔必达于2013年被美光科技收购。东芝于2016年将其闪存业务剥离为铠侠,铠侠在2022 年的收入超过110亿美元,那之后,东芝主要提供分立器件。富士通于2014年剥离了其IC代工业务,后来被联电收购。富士通与AMD成立了一家闪存合资企业Spansion,Spansion于2014年与赛普拉斯半导体合并,赛普拉斯于2020年被英飞凌收购。

半导体行业的相对稳定性体现在1984年和2023年排名前十的公司市场份额上。1984年,TI拥有9.3%的份额,到2023年,英伟达将拥有约10.6%的份额。1984年,前十家公司的总市场份额为63%,2023 年,这一比例约为62%。尽管顶级公司相对稳定,但该行业规模已从1984年的260亿美元增长到2023年的5000多亿美元,几乎增长了20倍。

自1980年代以来的一个重要趋势是无晶圆厂半导体公司的崛起。1984年,所有顶级公司都有自己的晶圆厂,到了2023年,前十名中的三家(英伟达、博通和高通)是无晶圆厂公司。AMD于2008年通过将其晶圆厂分拆到现在的GlobalFoundries(格芯)而成为无晶圆厂。英特尔、TI、英飞凌和意法半导体都使用外部代工厂来提供部分半导体制造。无晶圆厂公司的崛起得益于1987年大型晶圆代工厂台积电的成立,台积电目前拥有超过50%的市场份额,其他重要的晶圆代工厂是三星电子,格芯,联电和中芯国际。

据TrendForce统计,全球前十大IC设计公司2023年第二季营收冲上381亿美元,季增12.5%,预估第三季将再创新高,英伟达单季营收弯道超车取代高通及博通,登上全球IC设计龙头。

英伟达第二季营收达113.3亿美元,季增68.3%,并一举超越高通及博通,首度登上全球IC设计公司龙头。 英伟达受惠于全球CSP(云端服务供应商)、互联网公司与企业生成式AI、大型语言模型导入应用需求,带动数据中心第二季营收季增高达105%。且游戏及专业可视化两项业务营收也持续增长。

二哥的高通第二季受Android阵营智能型手机需求不振,以及苹果Modem(调制解调器)提前拉货,传统季节性动能趋缓,单季营收季减9.7%,约71.7亿美元,三哥的博通第二季营收大致与前季持平,约69亿美元。 四哥AMD第二季游戏GPU销售与嵌入式业务下滑,整体单季营收大致与前季持平,约53.6亿美元。

台系IC设计厂方面,联发科经历几季库存修正后。部分零组件如TV SoC、WiFi等库存水位转趋健康,加上电视急单出现,手机、智能终端平台与电源管理IC等平台相关出货与库存回补亦陆续启动,带动第二季营收成长至32亿美元,仍力守全球第五大IC设计公司。

联咏主要受惠客户回补TV相关库存与新品量产出货(如OLED DDI),瑞昱则受惠供应链回补PC/NB相关IC库存,分别季增24.7%与32.6%,目前全球排名分别是第七、八名。 然而,由于整体终端销售并无全面回暖迹象,库存回补支撑动能不足,下半年成长动将因此受压抑。

展望第三季度,各家IC设计大厂库存水位皆以较上半年有明显改善,但基于多数终端需求表现疲弱,对于下半年展望趋于保守。 但在AI需求带动下,TrendForce预期,第三季度全球前十大IC设计营收将持续有双位数的季增长幅度,产值有望创新高。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。

英伟达将超越英特尔和三星,2023年排名第一的全球领先企业相关教程

-

英伟达/AMD/英特尔的哪些芯片将受限?- 热门芯片限制分析

英伟达/AMD/英特尔的哪些芯片将受限?- 热门芯片限制分析2023-10-19

-

英伟达市值超沙特阿美,成全球市值第三大公司,股价走势如何?

英伟达市值超沙特阿美,成全球市值第三大公司,股价走势如何?2024-03-04

-

英特尔与微软拥抱终端AI,未来5年PC行业增长或将超10倍

英特尔与微软拥抱终端AI,未来5年PC行业增长或将超10倍2023-12-15

-

微软即将超越苹果夺回全球市值第一,华为助力

微软即将超越苹果夺回全球市值第一,华为助力2023-10-29

- 英伟达第三季度售出50万个H100 AI GPU:Meta和微软成最大买家

- AMD APU MI300A量产:OpenFOAM测试是英伟达H100的4倍,性能超越预期

- AMD与英伟达计划于2025年发布消费级Arm架构CPU,英特尔面临巨大挑战

- 微软超越苹果成为全球市值最高的公司-全球市值排名首位

- 微软市值超过苹果,达到2.89万亿美元,夺回世界第一,引领全球科技巨头

- 微软、苹果、英伟达等全球公司十大要闻,贝莱德、特斯拉、波音等上榜

- AMD RX 7900GRE大爆发,多个品牌齐降价,5.10 显卡行情揭秘

- AMD处理器继续蚕食Intel!服务器收入份额已达33%——AMD处理器在服务器市场占有率持续攀升!

- 微软自研5000亿参数武器曝光,前谷歌DeepMind高管挑战OpenAI!

- 苹果或在今晚发布Apple Pencil Pro,雷军逛完北京车展后感到绝望

- 辉煌的NVIDIA AIC厂商,但有着不同的命运:探索不同的市场发展之路

- 微软疯狂押注AI,焦虑和野心再也藏不住

系统资讯推荐

- 1 微软自研5000亿参数武器曝光,前谷歌DeepMind高管挑战OpenAI!

- 2 苹果或在今晚发布Apple Pencil Pro,雷军逛完北京车展后感到绝望

- 3 微软疯狂押注AI,焦虑和野心再也藏不住

- 4 次时代显卡的小秘密 这个选项你打开了吗?揭秘最新显卡的黑科技

- 5 Windows 11强制全屏弹窗?力推Edge等应用,用户体验受影响

- 6 下一代Windows要大变革:“真AI PC”要来了,革命性的人工智能电脑即将问世

- 7 NVIDIA ChatRTX聊天机器人支持Google Gemma模型和语音查询功能

- 8 如何修改电脑WIN10、WIN11系统excel、word底色?

- 9 骁龙8gen3 CPU性能接近10代i5 10400?极客湾测评揭晓答案

- 10 大白话告诉你显卡参数都是啥意思,显卡参数解析及选择技巧

win10系统推荐

系统教程推荐

- 1 苹果14搜不到蓝牙耳机怎么办 苹果手机蓝牙搜索不到其他设备怎么处理

- 2 怎样连接打印机与电脑 电脑和打印机如何连接

- 3 屏幕触摸不灵是内屏坏了吗 笔记本触摸板失灵

- 4 怎么禁用cpu核显 Windows电脑如何关闭CPU自带的核显功能

- 5 做好的word文档怎么保存到桌面 word文档保存到桌面步骤

- 6 用hdmi连接电视电脑怎么设置 电脑和电视如何实现HDMI连接

- 7 win10如何删除c盘的垃圾文件 win10系统删除系统更新后的C盘垃圾文件方法

- 8 window电脑录屏快捷键 win10分屏快捷键不起作用

- 9 苹果怎么添加一键锁屏 iPhone一键锁屏的设置步骤

- 10 苹果13pro开机键在哪里 苹果13手机怎么按键开机